国金证券股份有限公司杨晨,任旭欢近期对中航重机进行探究并发布了探究申报《消化历史背负事迹阶段性承压,业务结构优化彰显筹办韧性》,给以中航重机买入评级。

中航重机(600765)

事迹简评

2025年4月27日,公司发布2025年一季报,25Q1竣事营收23.06亿,同比下滑21.15%,环比增长13.58%;竣事归母净利润1.98亿,同比下滑38.97%,环比增长151.8%。

筹办分析

25Q1公司筹办合适“2332”坐褥筹办盘算,竣事首季“开门红”:1)25Q1公司营收23.06亿(-21.15%),归母净利润1.98亿(-38.97%),系受行业周期性影响,公司部分居品请托节律放缓、收税改计策、价钱转念影响公司盈利水平所致。2)25Q1单季营收23.06亿,利润总和3.03亿,永诀完成年度预算见识115亿和13亿的20.05%、23.30%。3)公司累计在手订单填塞:抵制3月末,公司商用工程在手订单较上年同时增长42.39%,4月公司所属子公司宏远、安大、景航与某客户强硬17.07亿订单。4)捏续推动居品结构高价值转型:依托6大区域协同互助中心和模锻、环锻、机载、民机、民品、锻件中标率、航天专项7大IPT团队,加大阛阓开拓力度,模锻、环锻、机载专项获取显耀见效,开发新品阛阓1768项,竣事老型号向新式号迭代转型。

时候费率阶段性飞腾,捏续研发奠定恒久竞争上风:1)毛利率复原赫然:公司25Q1毛利率33.8%,同比擢升4.0pct,环比擢升30.8pct。2)时候费率阶段性擢升:25Q1时候费率15.5%,同比擢升3.0pct,环比下落11.1pct;其中措置费率8.5%,牛金所同比擢升2.0pct,环比下落5.1pct。3)捏续加码研发干涉:25Q1公司研发费率5.4%,同比擢升0.6pct,环比下落6.0pct;公司建设精密环锻、精密模锻、精密锻造等探究所,束缚完善工艺时间、保捏时间逾越;积极鼓动中枢时间与开拓相衔尾、开拓与信息化相衔尾,完成“大型模锻件智能精益产线”、“微型环锻智能产线”等智能制造名堂立项。

多措并举提质增效,老本压降后果赫然:1)宏远、安大公司与中国商飞竣事质地全经由管控数据互通互联,显耀擢升公司民机居品请托质地和遵循。2)公司制定的采购详尽压降责任有研究获取了积极见效:25Q1部分高温合金、钛合金等材料新签采购协议单价缩小,后续故事将捏续鼓动材料轮回体系竖立,进一步缩小详尽采购老本。

盈利预测、估值与评级

咱们觉得,短期事迹承压不改公司恒久发展趋势,公司正冉冉从航空锻造龙头蜕造成为航空基础结构主力军,异日有望充分受益于航空工业高景气,开启新一轮高成长。预测公司2025-2027年归母净利润永诀为11.08/14.24/18.30亿,同比增长73%、29%、29%,对应PE永诀为22/17/13倍,守护“买入”评级。

风险辅导

巨匠经济复苏的省略情趣,宏山锻造扭亏控亏风险。

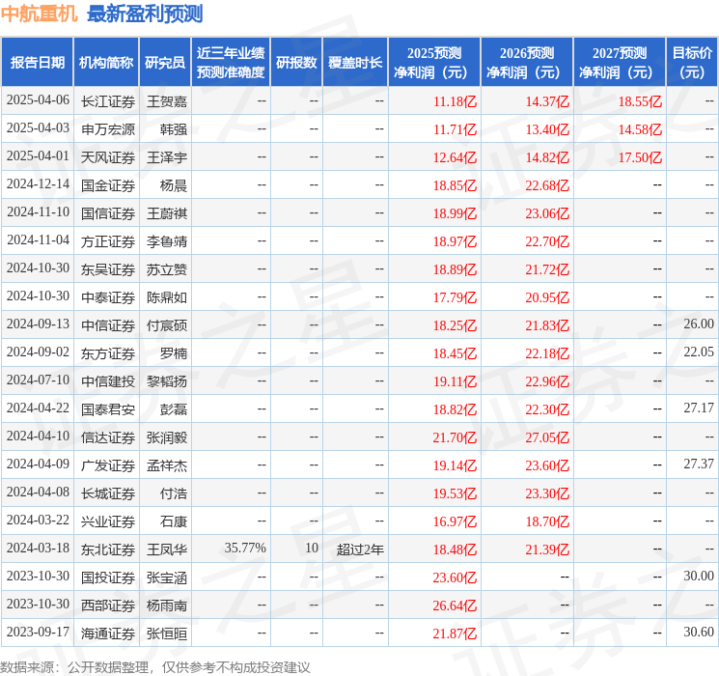

证券之星数据中心阐明近三年发布的研报数据筹办,东北证券王凤华探究员团队对该股探究较为深远,近三年预测准确度均值为35.77%,其预测2025年度包摄净利润为盈利18.48亿,阐明现价换算的预测PE为11.94。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增捏评级1家;往时90天内机构见识均价为22.11。

以上实践为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资提议。